2020年三季度沪铝主力合约在14000-14800元/吨之间盘整,7-8月为传统消费淡季,但今年的累库节点要比往年来的更晚一些,7月上旬电解铝现货表现十分强劲,现货升水最高达到280元/吨,库存低点在70万吨左右。随气温升高,下游加工公司开工率逐渐下滑,但是淡季不太淡,累库幅度不到10万吨,铝价即使回调,下方空间也较为有限。9月中旬电解铝再度开启去库通道,铝价重心抬升,back结构扩大。

三季度LME铝价从1600美元/吨反弹至1800美元/吨附近,出现滞涨。前期上涨,一方面受益于美元指数走弱,另一方面是由于海外疫情爆发时间晚于国内,二季度末终端企业也逐渐复工复产,带动消费回暖。同时,内外比值走高,使得铝进口利润丰厚,有近30万吨进口铝锭流入,相当于把国外过剩的铝锭转移到了国内。三季度LME库存开始下滑,从167万吨降至150万吨附近,但社会库存反映过剩总量仍然严重,0-3cash又重新走弱,维持深度贴水,海外机构融资需求强劲。

2020年7月,国内氧化铝进口41.73万吨,8月海德鲁管道维护事件影响有限,海外氧化铝总体仍处于过剩,8月进口量在26.3万吨。澳铝FOB价格表现疲软,价格在273美元/吨。目前氧化铝进口又重新盈利,测算约74元/吨。预计9月份进口量在20-30万吨之间。

目前山西、河南的氧化铝三网均价开始回调,分别至2312元/吨、2323元/吨。

山西地区氧化铝厂现金流转负,若氧化铝延续弱势,高成本厂家或将减产。伴随国内电解铝开工逐渐提升,对氧化铝需求有一定提振,氧化铝月度维持紧平衡。但是四季度国内氧化铝还有新产能待投,高的生产弹性决定氧化铝行业不能有高利润,预计氧化铝价格将在2200-2500元/吨区间运行,对应铝成本价在12700-13300元/吨,成本支撑作用较弱。

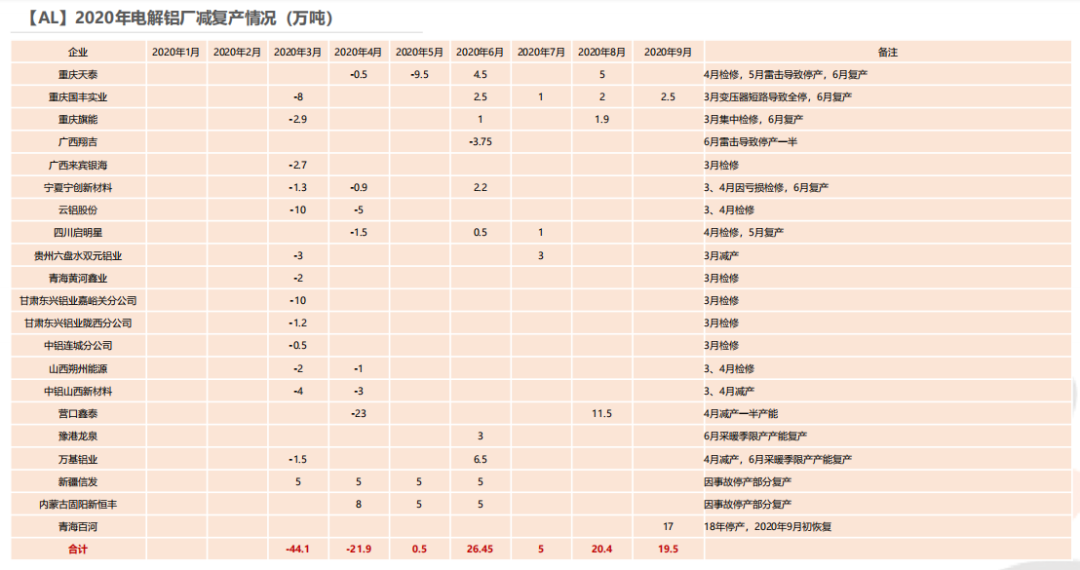

2020年上半年电解铝运行产能经历了一波三折:年初行业利润丰厚,电解铝新增有序投产——3月铝价急剧下跌,行业被打出减产,新增、复产暂缓脚步——二季度利润修复后复产和新增产能再度重启。

7、8月运行产能合计抬升近100万吨至3755万吨。2020年1-8月国内电解铝产量为2431.92万吨,累计同比增长3.19%,8月日均产量达到10.29吨。

上半年电解铝新增产能被疫情耽搁了进度,实际投产78.5万吨。下半年新增产能仍然集中在云南、四川等地,约有210.2万吨待投,预计全年电解铝产量在3718万吨附近。

据海关统计,7月原铝进口量为18.46万吨,8月进口量达到24.7万吨,环比增加33.8%,同比增加38.7倍。8月进口大增符合预期,原因主要在于7月进口利润达到高峰,算上船期,8月进口量来源于7月的进口操作。8月中旬电解铝进口窗口一度关闭,预计9月进口量将出现下滑。

截至9月28号,电解铝进口利润大约在330元/吨,上海保税区库存为5.16万吨。预计四季度进口量预计将降为个位数,等到旺季价差稍微拉开,保税库的货物再逐渐流入。

若无突发事件(如生产事故、洪涝灾害等),新增、复产产能加速释放,年底运行产能将抬升至3918万吨。

电解铝进口高峰已过,窗口逐渐关闭;受船期影响,保税区有货物囤积,等到有利润再流入国内。

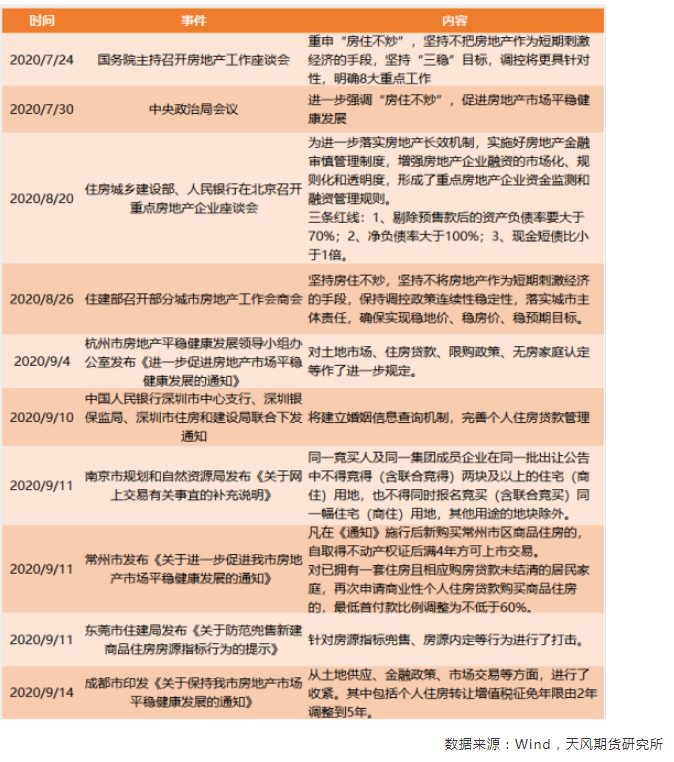

自7月下旬以来,房地产市场调控政策频出,特别是8月20日住建部和央行召开重点房地产企业座谈会至今,在“三道红线”压力之下,房企债券融资规模明显收缩,导致房企竣工交付及现金流压力加剧,开工节奏也受到一定影响。2020年8月,房屋新开工面积累计同比下滑3.6%,房屋竣工面积累计同比下滑10.8%,商品房销售面积累计同比下滑3.3%,房地产开发投资完成额累计同比增长4.6%。三季度地产用铝量较为稳定,铝型材新增订单有所放缓。

随着“三道红线”新规影响的凸显,四季度房企融资或将进一步收缩,建筑用铝量将转弱。

8月,汽车产销分别完成211.9万辆和218.6万辆,同比分别增长6.3%和11.6%,产销已连续五个月呈现增长,其中销量已连续四个月增速保持在10%以上。而前八个月,汽车产销累计量分别为1443.2万辆和1455.1万辆,同比分别下降9.6%和9.7%,降幅收窄。新能源汽车累计产量60.2万辆,累计销量59.6万辆,累计同比分别下降24.7%、36.3%,降幅同步缩窄。

汽车是原生铝的第二大消费终端,原生铝合金能够适用于汽车车身、轮毂等部位,同时也是再生铝合金的主要下游,近期ADC12与原铝倒挂现象消失,也能够佐证汽车用铝回暖。“金九银十”是传统的销售旺季,叠加商务部、各地方政府促消费政策的密集出台,以及车展等营销活动的频繁出现,将进一步激发消费需求。金九银十汽车产销预计延续稳定态势,2021年逐渐回归正增长。

2020年8月,基础设施建设投资(不含电力)的固定投资完成增速为-0.3%,从财政支出来看,增速低于往年,而且主要投向了社会保障和就业、医疗卫生、债务付息等项,而交通运输等项支出明显低于往年。轨交投资是基建投资的重要组成部分,全国铁路的固定资产投资完成额累计值为4539亿元,增速为0.96%,已有下滑态势。

根据我们最新的专题报告测算,2020-2022年间,中国计划开通的高铁(城际)线多公里的里程,而高铁车体为铝合金材质,一节车体上有70多种不同断面的铝合金型材,主要型号有6005A、6060、6008、6082,属于热处理强化铝合金;5754、5083属于非热处理强化铝合金。每百公里国铁线辆车,每公里城际铁路需要采购约6辆车,而每辆车有8节车厢,一节车厢耗铝材量约9-10吨,因而测算出,2020年-2022年每年分别新增25.68万吨、20.12万吨、17.52万吨的高铁车身用铝。有必要注意一下的是,轨交的生产模式是小批量、多品种,高铁车辆的生产节点为:1~2月份铁道部向中车系统各主机厂分配订单,3-4月采购原材料,5-7月首辆车生产。因而采购铝材主要发生在上半年,预计四季度新基建中的高铁用铝难以贡献增量。

2020年,国家电网将先前计划投资4080亿元提高至4500亿元,其中全年特高压建设项目投资规模1811亿元,可带动社会投资3600亿元,整体规模投资达5411亿元。截至7月,电网基本建设投资完成额累计值达到2053亿元,同比转为正增长,至1.6%,但是仍不及计划投资一半,而且今年以来国家尚未核准新的特高压工程,特高压用铝不及预期。

1-8月,空调累计产量为1.39亿台,累计同比下滑12.2%;8月当月产量为1533万吨,当月同比已经从6月开始逐渐下滑,且暑期已过,一些中小品牌还有许多2020冷年的库存没有消化,新冷年开盘注定会遇冷,四季度空调用铝量难有起色。

2020年8月,中国未锻轧铝及铝材出口量为39.5万吨,同比减少15.9%,环比7月增加5.8%。1-8月,未锻轧铝及铝材累积出口量为313.4万吨,同比减少20.3%。目前沪伦比值在1.14-1.17之间震荡,铝材出口利润略有好转,但是海外疫情迟迟未得到一定效果控制,预计9月出口订单难有明显增量。

三季度累库情况和我们半年报里的判断一致——电解铝累库不超过10万吨,库存攀升水平有限。

进入9月中旬,电解铝再次开启去库通道,但是在高利润驱使下,近期云南新增产能释放量较多,需求发力端也出现了变化,“金九银十”去库幅度不如上半年旺季,预计库存低点在60万吨附近。四季度电解铝运行产能进一步抬升,伴随着淡季来临,年底库存或重回80万吨以上。

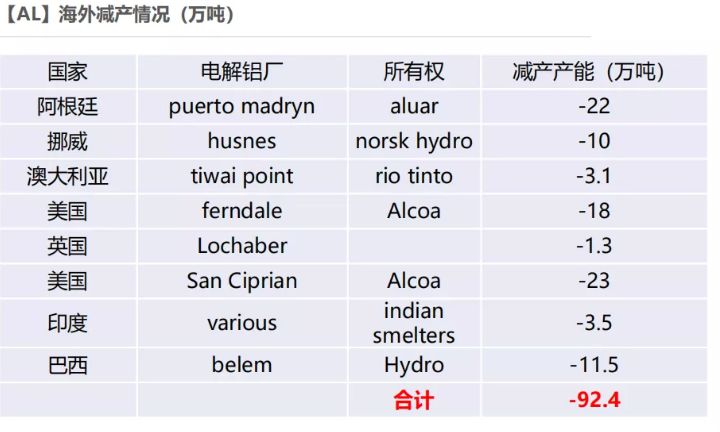

由于伦铝价格走低,二季度开始,电解铝企业自发减产,如海德鲁、力拓、美铝陆续关闭旗下高成本的冶炼厂,减产时点晚于国内三个月左右,即便伦铝价格回暖,海外也暂无复产消息传来;

从产量来看,近几月产量同比为负增长:2020年9月海外电解铝产量223万吨,同比下降3.5%;1-9月累计产量2066万吨,累计同比下滑1.0%。

海外疫情防控措施由局部封锁到逐步解封,各国制造业PMI重回荣枯线附近。三季度初,LME库存达到高点后,已有缓慢下降趋势。

海外铝的最大消费终端——汽车行业,分国别来看,美国汽车产量已恢复至疫情前水平,而8月欧洲的乘用车市场不但没能迎来复苏,反而出现大幅度地下跌,其中跌幅最大的是德国和法国,对铝消费有所拖累。

值得一提的是,6-8月,海外铝锭出口到中国的量合计约有50万吨,相当于把过剩电解铝转移到中国,随着9月进口窗口的关闭,海外的过剩将自己消化。

目前来看,四季度海外预计不可能会出现第二波封锁,不一样的地区国家和地区复苏情况不一,但总体仍低于疫情爆发前的水平,全年需求增速为-6%到-7%。

2020四季度行情预测:目前国内电解铝已确定进入去库通道,终端行业中汽车明显转好,带动库存去化,但是房地产、新基建等板块用铝逐渐趋弱,叠加投机囤货和原废替代现象消失,“金九银十”去库幅度不如上半年旺季,预计库存的低点在60万吨左右。在高利润驱使下,云南新增产能释放量较多,四季度电解铝运行产能将进一步抬升,日均产量在10.5万吨之上,伴随着淡季来临,年底库存或重回80万吨以上,操作上建议逢高沽空沪铝远月合约。海外方面,关注电解铝复产和汽车产销情况,若沪伦比值再度走高至进口窗口开启,可尝试内外正套。

风险提示:1. 海外疫情恶化;2.国内需求大幅转好;3.去库幅度超预期。

Copyright © 2021-2022 博鱼app官方下载网站 版权所有. 粤ICP备15043718号  粤公网安备

粤ICP备15043718号 网站地图

技术支持:

粤公网安备

粤ICP备15043718号 网站地图

技术支持: