时间: 2024-03-31 02:38:16 | 作者: 新闻中心

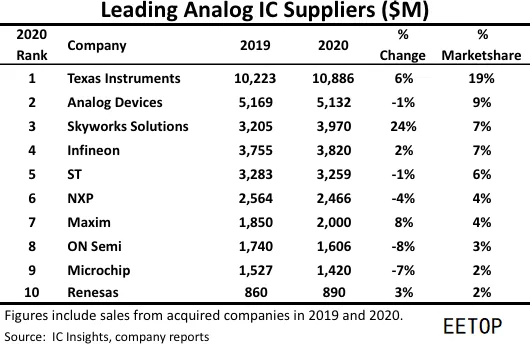

这 10 家模拟厂商的销售额合计为 354 亿美元,占去年模拟 IC 市场总额 570 亿美元的 62%,与 2019 年的份额相同。

从市场占有率来看,TI凭借108.886亿美元的模拟销售额和 19% 的市场份额位列榜首,依旧坐稳全球最大的模拟芯片制造商的位置。从业绩增长来看,TI、Skyworks、Infineon、Maxim、Renesas五家企业在2020年的销售额均有增长,其中Skyworks 销售额的增长最为强劲,涨幅达24%,销售额几乎达到40亿美金。

德州仪器是排行版中唯一一家业绩破百亿的企业。资料显示,2009年,德州仪器就成为全世界第一家能在300mm设备上制造模拟设备的企业,2015年开始运营第二座300毫米模拟晶圆厂。随后,TI不断将模拟制造转移到300毫米晶圆厂。将IC制造从150mm、200mm晶圆制造过渡到更大的300mm晶圆厂给TI 带来了更大的盈利空间。2020年,TI在300毫米晶圆厂的模拟器件产量达到了一半。除了产量上的变化,300毫米晶圆给TI带来了更多成本上的控制,德州仪器表示,相比200毫米晶圆,使用300毫米晶圆生产让封测不减的成本降低了20%,未封装部件的成本降低了40%。

作为全球最大的模拟芯片供应商,TI在消费电子工业、通讯、汽车等领域均有成熟的产品线%,净利润达55.95亿美元,同比增长11.52%。

仔细对比2017年、2018年、2019年的全球十大模拟厂商排行榜可知,尽管在2019年销售额有所下滑,同比下降5%,但是TI都以最高的销售额和市占率稳坐第一名。

2020年受到芯片缺货等市场需求变化,以及疫情等因素的影响,TI曾表示8寸晶圆产能严重不足,交期平均拉长到30周左右,个别芯片交期达到50周。

ADI以51.32亿美元的销售额位居第二,相较去年销售额下降了1%。但还是以9%的市场占有率超过了销售额增幅达到24%的Skyworks。与TI一样,ADI连续4年榜上有名,排名第二,但不管是在销售额还是市占率上与TI相比还是相差一倍之远。

ADI产品几乎涉及所有类型的电子电器设备,在全球的客户超过12.5万名。以模拟IC市场来看,2020年ADI 在工业、云端通信、汽车领域、消费电子的销售额占比分别为53%、21%、14%、11%。

通过收并购可以轻松又有效扩大企业产品线占有率,提升自身竞争力,从ADI的收购案来看,不乏这些例子,比如在2017年,ADI收购了Linear,新增了云端计算的销售等产品布局;2020年,收购了Maxim美信半导体进一步巩固了ADI在模拟半导体的地位,同时拓展了电源芯片领域的布局,对TWS等多条产品线带来极大的助力。

另外,随着中国在半导体行业市场规模的逐步扩大,ADI加大在中国市场的投资,2020年将亚德诺半导体技术(上海)有限公司升级为亚德诺半导体(中国)有限公司。

在今年的全球十大模拟芯片企业排行榜中,可以明显看到Skyworks销售额的迅速增加。另外,从近几年的排行榜数据也能够正常的看到,Skyworks的销售额处于变化之中,2017年,Skyworks位居第三,模拟IC销售额同比增长16%,2018年销售额同比下降1%,被英飞凌赶超,排名第四。但在2019年却下降了13%,以32亿美元的销售额排在第五位。

Skyworks是一家无线半导体公司,设计并生产应用于移动通信领域的射频及完整半导体系统解决方案,客户主要以智能手机以及其他通信和计算设备的制造商为主,其中苹果、三星、华为都曾是Skyworks的大客户。

据了解,在2018年、2019年,中国是Skyworks销售的第二大区域市场,营收占比超过一半。随着5G技术的发展,迎来了更新迭代,Skyworks不断加速了其新模拟芯片和芯片组产品组合的开发,以推出5G智能手机,无线基础设施应用和无线、英飞凌(Infineon)

电源IC,占比分别为44%与30%。从今年的数据分析来看,三家企业的市场占有率总和为17%,其中英飞凌在市场占有率上没有变化,销售额同比增长了2%,达到了39.7亿美元。2015年英飞凌高居模拟厂商榜眼位置,其排名攀升原因之一是完成了对收购来的美国IR(International Rectifier)公司的营收合并。收购完成后,英飞凌的产品组合变得更丰富,业务版图也得以扩张,美国和亚洲的许多中小企业将成为公司的客户。

2020年,意法半导体销售总额32.59亿美元,较,2019年下滑了1%,被英飞凌的38.20反超,排名第五。从前几年的排行榜来看,自意法半导体近两年的销售额都在下滑,其中2019年下滑了3%。但在2018年的排行榜中,英飞凌销售额大幅度上升,同比增加26%,在该年的排行榜中是增长幅度最大的企业。

意法半导体曾表示,将继续保持现有产品和系列的供货,不会停产任何现有的产品和系列。

恩智浦以24.66亿美元的销售额和4%的市场占有率排名第六,相较2019年同比销售额下滑4%。主要增长领域是汽车行业,其模拟类芯片主要使用在于激光雷达、车载网络

网络通信等。从近几年的业绩上看,恩智浦的销售额表现平平,没有大涨但是下滑也不明显,销售额最高的时候是在2019年,达到26.45亿美元。2015年,恩智浦收购了飞思卡尔,开始进军冲击模拟芯片市场,以此来降低生产所带来的成本、提高市场占有率。2019年,恩智浦收购了半导体厂商Marvell的通信芯片业务,丰富了产品组合。随着汽车电子

恩智浦持续发力汽车电子行业,据外国媒体报道,恩智浦将采用台积电的16nm FinFET工艺技术量产恩智浦半导体的S32G2车载网络处理器

美信在2020年的销售额为20亿美元,比2019年的18.5亿美元,同比增长了8%,是除了Skyworks之外,增长幅度最大的模拟厂商,排名第七。市场占有率与恩智浦一样占据4%,有必要注意一下的是,美信在2017年到2020年的市场占有率没有变化,从始至终保持在4%,销售额最高的时候是在2018年,达到21.25亿美元。

)安森美位居排行榜第八名,2020年的销售额为16.06亿美元,相较2019年下滑了8%,是该榜单中营收下滑的五家企业中最明显的企业。在2019年以前,安森美连续三年实现销售额两位数增长,但在2019年的销售额下滑了13%,销售额只剩下以17.40美元,是2017年以来营收最少的一年。

IGBT等,主要面向汽车、工业、通信、消费电子和计算机等领域,其中汽车业务占据其总体业务的三分之一,另外是工业领域占了四分之一。,另外,ON Semi三大产品部:电源方案部(PSG),模拟方案部(ASG)和图像传感器部(ISG),PSG占公司产值的半壁江山,ISG虽然规模最小,不过成长速度很快。受益于汽车电子、工业领域的迅速增加,安森美半导体跻身全球十大模拟厂商行列之中,并保持其3%的市场占有率。9、Microchip(微芯)

排名第九的Microchip在2020年销售额为14.2亿美元,相较2017年的15.27亿美元,营收下滑了7%,仅次于安森美,市占率为2%。2019年,Microchip是排名榜单中唯一一家销售是正增长的模拟IC企业,相较于2018年增长了10%,达到15.32亿美元。Microchip于2018年收购了Microsemi

)瑞萨在2020年全球十大模拟厂商排行榜中以8.9亿元排名第十。相较于去年,其销售额增长了3%,市占率为2%。

在今年上半年的行业消息中,作为全球第三大汽车芯片厂的瑞萨多次因为工厂火灾停产登上“热搜”,例如其 12 英寸芯片工厂因为出现火灾短暂临时停产,瑞萨电子总裁兼CEO柴田英利在曾透露,受火灾影响的300毫米晶圆生产线上,约三分之二的产品为汽车芯片。毫无疑问,几次工厂火灾对瑞萨的工厂生产带来重大影响,这不但加剧芯片短缺的局面,也有一定可能会给瑞萨的营收带来一定影响。

对比2017年、2018年、2019年、2020年这四年的全球十大模拟厂商排行榜可知,TI、ADI、Skyworks、Infineon、ST、NXP、Maxim、ON Semi、Microchip和Renesas这十大列强基本稳居排行榜前十。除了技术上的升级、市场需求的变化,厂商通过收并购的方式逐步扩大自己的产业布局版图。

在芯片缺货潮下,芯片产业链中的晶圆代工厂、设备厂商等产业链相关企业基本能都迎来了业绩上的提升,例如TI第一季度营收达到42.89亿美元,其中模拟业务营收32.80亿美元,同比增长33%;NXP第一季度营收也达到25.7亿美元,同比增长27%,其中汽车业务营收12.29亿美元,同比增长24%。在新一轮的市场助推下,模拟IC厂商或将迎来新的发展浪潮。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

上市公司 人工智能相关企业持续被资金关注,在AI需求旺盛的带动下台积电股价水涨船高,台积电重回

2024年1月,中国路面机械网发布了《2023中国工程机械用户品牌关注度

知名专利服务机构IFI Claims发布的2023年度统计报告数据显示,BOE(京东方)位列美国专利授权

Redis 的有序集合(Sorted Set)是一个基于分数(score)排序的数据结构,它在 Redis 中很重要,常用于实现

前十的骨传导耳机推荐 从2018年骨传导耳机兴起,加上人们越来越喜欢户外,所以一款好的运动耳机就是必选,而运动耳机里面90%的份额都是骨传导耳机

前十的骨传导耳机推荐 /

排名及份额 /

之一汉思底部填充胶应运而生,通过多年验证及大量的计算机显示终端反馈,汉思底部填充胶HS700系列完全媲美海外品牌。据了解电子科技类产品的生产商为满足终端销费者的各种需求,也还是为了在竞争

之一汉思底部填充胶 /

主营业务昂扬增长。增长的动力源自于哪里,挑战又有哪些?在上市仪器公司陆续发布全年财报之后,仪器信息别制作“2022年

”,共探行业发展大势。 1、赛默飞:营收首次突破400亿美元 2022年,赛默飞营收首

,3GPP立项通过5G标准Rel-18版本的首批项目,标志着5G郑重进入5G演

的公司中,美国占了八家,因外两家分别是沙特阿拉伯国家石油公司和台积电。 台积电公司目前属于世界级

之TOP 10无线 IIC国际集成电路展览会暨研讨会的IC领袖峰会上隆重发布,由AspenCore

走出智慧电视?手机、家电玩家涌入智慧屏赛道,办公、教育、游戏成为落地新方向

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

AMD Versal AI Edge自适应计算加速平台之LVDS液晶屏显示实验(5)

Power Integrations发布效率达98.5%的高压BLDC电机驱动器IC产品系列

I.MX6ULL-飞凌 ElfBoard ELF1板卡- 应用层更改引脚复用的方法

3D打印遥控气垫船、微型步行机器人、变压器式实验室电源|DF创客周刊(第77期)

下一篇:中大网校

Copyright © 2021-2022 博鱼app官方下载网站 版权所有. 粤ICP备15043718号  粤公网安备

粤ICP备15043718号 网站地图

技术支持:

粤公网安备

粤ICP备15043718号 网站地图

技术支持: